一年一度的高考终于落下帷幕,对于莘莘学子而言,漫长的学习生涯即将进入一个全新的阶段。然而对家长们而言,新的经济挑战才刚刚开始。尤其是对于中国中产家庭来说,这种经济压力尤为明显。

中产家庭的财务困境逐渐显现

近年来,中国中产阶层迅速崛起,但其财务压力并未减轻。根据《中国家庭财富调查报告(2024)》数据显示,城市中产家庭年均可支配收入为30-60万元,其中教育支出占家庭总支出的比例已经高达30%以上。

高考结束后,许多家庭将面临子女进入大学后的各项开支:学费、生活费、电子设备、海外交流、甚至出国留学。这意味着,从孩子高考结束起,家庭的财务结构将经历从“积累型”向“持续支出型”的转变。

然而,目前大部分中产家庭在资产配置上并不具备足够的前瞻性和长期性:家庭储蓄率偏高,资产过于集中于房产和银行存款,投资渠道单一,投资收益不足以应对教育通胀。

子女教育支出的结构性变化

伴随大学教育成本的逐年攀升,尤其是私立大学、国际学校以及海外留学的费用,中产家庭的教育支出逐渐从义务教育时期的基础性支出,向高等教育阶段的高额持续性支出转变。

以国内大学为例:2024年,中国一线城市普通大学学费大多在每年8000-12000元,艺术类及国际合作项目则可能高达每年3万-10万元不等。根据知本洞察最新研究测算,一个孩子从进入大学到本科毕业,四年教育相关费用通常在10万至40万元人民币之间。而对于选择出国留学的家庭,费用则更为高昂。根据新东方2024年发布的《中国留学白皮书》,赴美、英、澳等主流留学国家,每年费用(学费+生活费)平均超过30万元人民币。

因此,对于中产家庭而言,如何提前做好财务规划、合理安排资产结构,成为重要且紧迫的现实问题。

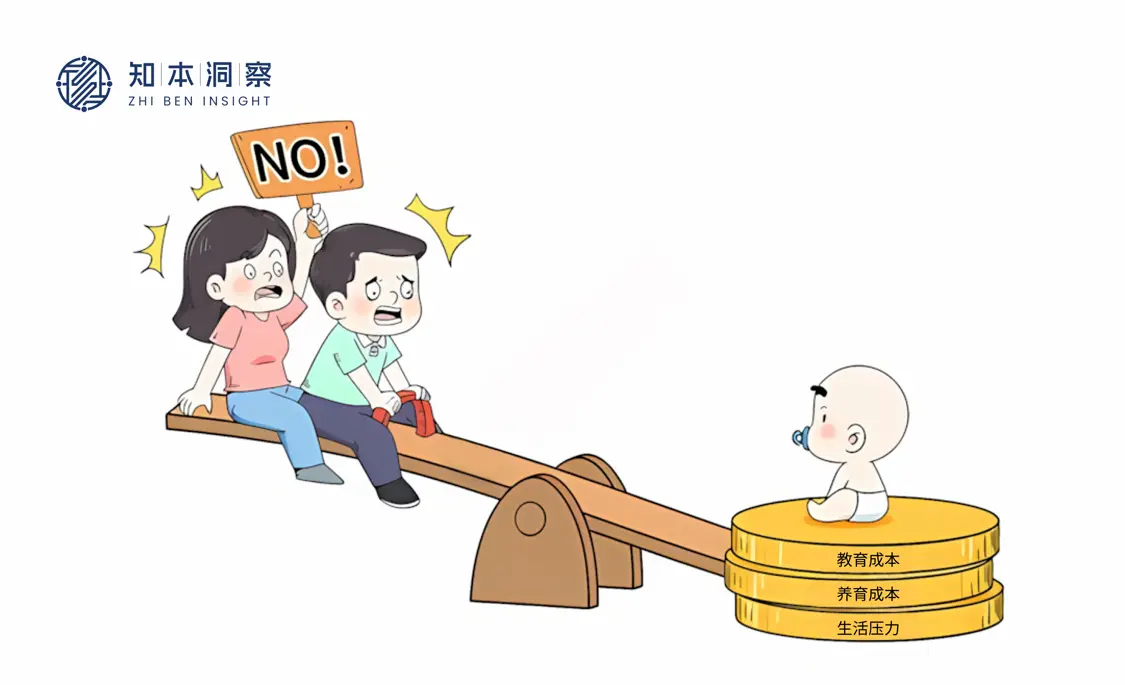

教育费用带来的财务风险不可忽视

教育支出并非单一孤立的成本,更多是与家庭整体资产和负债状况息息相关的一系列风险因素。知本洞察调查显示,约60%的中产家庭因子女教育支出而出现流动性危机或家庭资产负债率显著上升的状况。

中产家庭的典型财务特征包括高房贷、高消费负债、家庭流动资金紧张。教育支出的突然增加,极易导致家庭现金流紧张,并可能进一步增加家庭负债水平,进而加剧财务脆弱性。

尤其在当前经济环境下,家庭收入增速普遍趋缓,投资收益率也相对较低,家庭现金流风险被进一步放大。突发的经济波动,比如就业不稳定或疾病突发,均可能给家庭带来不可预测的严重后果。

如何合理规划家庭教育投资?

针对中产家庭的财务状况和子女教育阶段性支出,知本洞察认为,以下几个策略尤为关键:

1、提前规划,优化现金流管理

子女高考前后,家庭应提前至少三年制定教育资金专项计划,明确未来资金需求规模与资金来源渠道。建立教育专项账户,通过基金定投、债券型理财等工具,提前进行资产配置,增强资金安全性与流动性,避免突然的大额支出冲击家庭财务稳定。

2、多元化资产配置,规避投资风险

中产家庭的财务结构往往过度倚重房产投资与银行存款,抗风险能力较弱。家庭需要逐步提升资产多元化的程度,优化投资组合,比如增加基金、债券、保险等长期性产品的投资,以获取相对稳健且持续的收益,从而更好地满足未来教育资金需求。

3、合理运用保险工具

通过教育储蓄险、终身寿险以及重疾险等金融工具,提前规避潜在的家庭重大风险。例如,家庭主要经济支柱一旦出现健康问题,可能对教育支出造成灾难性的打击。通过保险有效降低家庭的风险暴露,保障子女的教育资金安全。

4、理性评估留学成本,量力而行

留学成本高昂,家庭需要量力而行,客观评估自身经济承受能力与子女的能力和兴趣,避免过度负债,理性对待教育投资收益,防止家庭陷入财务危机。

结语:理性规划,稳健应对教育投资挑战

高考是人生的重要节点,但财务上的挑战与压力也随之而来。对于广大中产家庭而言,及早规划并采取有效的资产配置策略,将大大缓解子女教育支出带来的财务压力。

知本洞察建议,家庭财务规划应当树立长远视角,明确财务目标,选择专业的财富管理工具,合理配置家庭资产,切忌盲目跟风或过度负债。只有如此,才能真正做到子女教育与家庭资产的“双赢”,迎接未来美好的生活。

【慎重声明】 凡本站未注明来源为"中国财经新闻网"的所有作品,均转载、编译或摘编自其它媒体,转载、编译或摘编的目的在于传递更多信息,并不代表本站及其子站赞同其观点和对其真实性负责。其他媒体、网站或个人转载使用时必须保留本站注明的文章来源,并自负法律责任。 中国财经新闻网对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。

【特别提醒】:如您不希望作品出现在本站,可联系我们要求撤下您的作品。邮箱:tousu@prcfe.com

上证指数

深证成指

创业板

3537.37

15.58 0.44% 4015.52亿

14711.184

97.212 0.67% 6482.90亿

3421.329

27.614 0.81% 698.30亿

Copyright 1997-2020 中国财经新闻网www.prrfe.com版权所有,未经许可不得转载使用,违者必究。